El trading rentable suele ser malinterpretado por el gran público como una búsqueda incesante del «momento perfecto» o de un indicador infalible que prediga el futuro. Sin embargo, en el ámbito institucional y profesional, el trading no es una actividad de predicción, sino una gestión científica de probabilidades. La rentabilidad sostenida emerge de la implementación de procesos claros, disciplinados y, por encima de todo, repetibles. No se trata de ganar en cada operación, sino de construir un sistema con esperanza matemática positiva donde las ganancias superen estructuralmente a las pérdidas. Este equilibrio se logra mediante una arquitectura que integra el análisis de contexto, la microestructura del mercado y una gestión del riesgo que prioriza la supervivencia del capital por encima de la euforia del beneficio rápido.

La Anatomía de una Estrategia con Esperanza Matemática Positiva

Para que una estrategia sea considerada profesional, debe ser capaz de demostrar que su rentabilidad no es fruto de la varianza positiva o la suerte. El pilar fundamental es la relación entre el ràtio de acierto (win rate) y el ràtio riesgo-beneficio (risk-reward). Muchos traders amateurs se obsesionan con acertar el 80% de sus operaciones, ignorando que un sistema con solo un 40% de acierto puede ser extraordinariamente lucrativo si las operaciones ganadoras son, de media, tres o cuatro veces mayores que las perdedoras.

La consistencia no nace de la perfección técnica, sino de la fidelidad a unas reglas que han demostrado ventaja estadística en el tiempo. Durante ciclos de alta volatilidad, como los observados en el sector tecnológico o el mercado de criptoactivos, los operadores que mantienen su riesgo limitado al 1% o 2% por posición logran navegar correcciones severas sin comprometer la integridad de su cuenta. La gestión del capital no es un accesorio de la estrategia; es la estrategia misma. Sin un control estricto del tamaño de la posición y de la exposición total al mercado, incluso el mejor analista técnico está destinado a la quiebra técnica ante una racha de pérdidas inevitable.

Estrategias de Continuidad: Navegando la Tendencia Institucional

Operar a favor de la tendencia es, quizás, la forma más robusta de especulación financiera. Esta metodología no intenta anticipar los techos o suelos del mercado, sino que busca «subirse» a un movimiento de capital ya establecido por las manos fuertes. La lógica detrás de esto es la inercia: una vez que una tendencia cuenta con el respaldo de grandes fondos y volumen institucional, es más probable que continúe a que se revierta.

El uso de los niveles de retroceso de Fibonacci en este contexto actúa como un filtro de calidad. En un mercado alcista saludable, el precio suele realizar descansos estructurales. Identificar una zona de confluencia entre el nivel 61,8% de Fibonacci y una media móvil de largo plazo permite realizar entradas con un riesgo muy controlado. El trader profesional no compra en el pico de la euforia; espera pacientemente a que el precio «respire», buscando el punto de equilibrio donde los vendedores pierden fuerza y los compradores institucionales vuelven a defender sus posiciones. Esta paciencia es lo que diferencia a un operador reactivo de uno estratégico.

Rupturas de Volatilidad y la Captura de Momentum

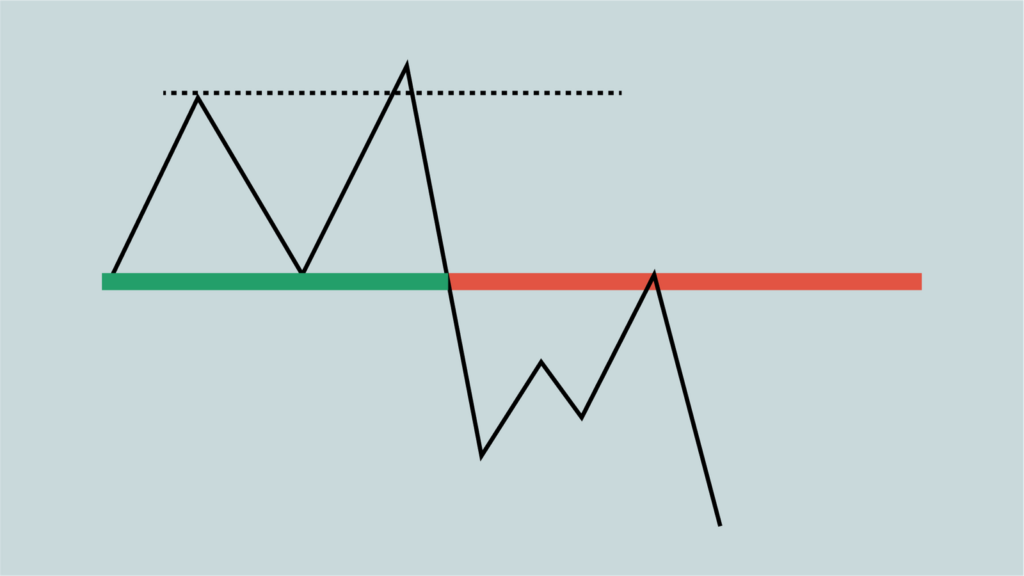

Las estrategias de ruptura o breakouts se basan en el principio de acumulación de energía. Cuando el precio se consolida durante un periodo prolongado bajo una resistencia o sobre un soporte, se genera una compresión de órdenes. El quiebre de estos niveles suele ir acompañado de una expansión violenta de la volatilidad, impulsada por la ejecución masiva de stops y la entrada de órdenes de momentum.

Sin embargo, operar rupturas requiere una disciplina superior para evitar los «falsos quiebres» o bull traps. La confirmación mediante el volumen es esencial: una ruptura sin un incremento sustancial en la participación suele ser un movimiento puramente especulativo destinado a capturar liquidez minorista. El trader experto busca cierres de vela claros por encima del nivel y, a menudo, espera un «retesteo» de la zona quebrada para validar que la antigua resistencia se ha transformado en un soporte sólido. Esta técnica de validación reduce el ràtio de acierto pero aumenta drásticamente la calidad de las operaciones y la seguridad del capital.

Reversión a la Media y el Equilibrio de los Excesos

En contraste con el seguimiento de tendencia, la reversión a la media se aprovecha de los estiramientos extremos del precio. Basada en la estadística, esta estrategia postula que los precios tienden a regresar a su valor promedio tras desviaciones significativas. Herramientas como las Bandas de Bollinger o el RSI (Índice de Fuerza Relativa) son útiles para cuantificar estos excesos.

No obstante, esta es una de las estrategias más peligrosas si se aplica sin contexto. Un activo puede permanecer en «sobrecompra» durante semanas si la narrativa fundamental es lo suficientemente poderosa. Por ello, la reversión a la media no debe operarse solo por un dato de indicador, sino por una señal de agotamiento en la acción del precio, como velas de rechazo de tipo Pin Bar o divergencias en el volumen. El enfoque profesional aquí es buscar el agotamiento de la oferta o la demanda en niveles de valoración que el mercado ya no considera sostenibles en el corto plazo.

La Arquitectura del Riesgo como Salvaguarda de la Cuenta

La protección del capital es la única variable que el trader puede controlar totalmente. Mientras que el mercado decide el beneficio, el operador decide la pérdida máxima. Un plan de trading profesional debe incluir parámetros innegociables: un riesgo máximo por operación, un límite de pérdida diaria (daily drawdown) y una exposición correlacionada limitada.

Por ejemplo, si un operador está largo en varias acciones tecnológicas, no tiene posiciones diversificadas, sino una sola posición masiva en un sector. Si el sector tecnológico sufre un revés, todas sus posiciones caerán simultáneamente. La verdadera gestión del riesgo implica entender las correlaciones entre activos y ajustar el tamaño de la posición para que el impacto de un evento adverso sea predecible y asumible. El uso de stops dinámicos o la toma de beneficios parciales en niveles de expansión de Fibonacci permite asegurar el capital a medida que el mercado se mueve a favor, transformando una operación de riesgo en una operación protegida.

Psicología Operativa y la Gestión de la Incertidumbre

El mayor enemigo de la rentabilidad no es el mercado, sino el sistema límbico del propio trader. El miedo a perder y la euforia tras una victoria pueden nublar el juicio racional, llevando a la violación de las reglas del sistema. La consistencia emocional nace de la aceptación de la incertidumbre: cada operación individual es aleatoria, pero el conjunto de 100 operaciones es estadística pura.

Documentar cada operación en un diario de trading no es una tarea administrativa, sino un ejercicio de higiene mental. Permite separar la ejecución de los resultados. Un trader puede tener una operación perdedora que sea «buena» (porque siguió sus reglas) y una operación ganadora que sea «mala» (porque fue producto de la improvisación). El éxito a largo plazo pertenece a quienes son capaces de medir su desempeño basándose en la calidad de su proceso y no en el resultado inmediato de su última operación.

Adaptación al Ciclo y Optimización de Salidas

El mercado es un ente cambiante que atraviesa fases de baja y alta volatilidad. Una estrategia que funciona a la perfección en un mercado en tendencia puede fracasar en un mercado lateral. La capacidad de diagnóstico del contexto es lo que eleva a un trader a la categoría de profesional. Esto incluye entender el calendario macroeconómico, las políticas de los bancos centrales y el sentimiento general del mercado.

Finalmente, la optimización de las salidas es donde se maximiza el rendimiento. Muchos operadores dedican el 90% de su tiempo a estudiar la entrada, pero es la salida la que determina el cheque final. Utilizar múltiples objetivos de beneficios, basados en niveles estructurales o desviaciones estándar, permite equilibrar la necesidad de asegurar ganancias con el potencial de capturar movimientos macro. La rentabilidad, en última instancia, es el resultado de una mente tranquila operando un sistema probado en un entorno de riesgo estrictamente controlado.