La inversión en los mercados financieros suele presentarse en las películas como un entorno frenético de pantallas llenas de gráficos y decisiones tomadas en segundos. Sin embargo, para la mayoría de los inversores más exitosos de la historia, como Warren Buffett, la realidad es mucho más pausada. La estrategia «Buy and Hold» (Comprar y Mantener) es el pilar fundamental de la creación de riqueza generacional.

En este artículo, desglosamos qué es esta estrategia, por qué funciona científicamente y cómo puedes implementarla para construir un patrimonio sólido sin necesidad de ser un experto en trading.

¿Qué es exactamente la estrategia Buy and Hold?

La estrategia de Comprar y Mantener es un enfoque de inversión pasiva en el que un inversor compra activos financieros (acciones, ETFs, fondos indexados) y los mantiene en su cartera durante un período prolongado, independientemente de las fluctuaciones a corto plazo del mercado.

A diferencia del market timing o el trading activo, el inversor de largo plazo no intenta predecir cuándo bajará o subirá el precio mañana. Su tesis se basa en una premisa simple: la economía global y las empresas de calidad tienden a crecer con el tiempo.

Los pilares fundamentales del «Comprar y Mantener»

Para que esta estrategia aporte valor real a tu cartera, debe sostenerse sobre tres conceptos clave:

A. El Poder del Interés Compuesto

Albert Einstein llamó al interés compuesto «la octava maravilla del mundo». En el Buy and Hold, las ganancias que generan tus inversiones se reinvierten para generar sus propias ganancias. Con el tiempo, este efecto se vuelve exponencial.

Ejemplo: Una inversión inicial de 10,000€ con un retorno anual del 8% se convierte en aproximadamente 46,600€ en 20 años sin que hayas tenido que añadir ni un solo euro extra.

B. Diferencia entre Precio y Valor

El mercado es emocional a corto plazo pero racional a largo plazo. El precio es lo que pagas, el valor es lo que obtienes. Al mantener un activo, permites que el mercado finalmente reconozca el valor real de la empresa, ignorando el «ruido» de las noticias diarias.

C. Reducción de Costes Operativos

Cada vez que compras y vendes (trading), pagas comisiones y, lo que es más importante, impuestos sobre las plusvalías. El inversor de largo plazo minimiza estos costes, permitiendo que una mayor parte de su capital siga trabajando para él.

Ventajas de ser un inversor de largo plazo

Si buscas que Google valore tu contenido, es vital mostrar los beneficios objetivos de esta metodología:

- Menor estrés psicológico: No necesitas revisar la bolsa cada hora. Esto evita decisiones emocionales basadas en el miedo o la euforia.

- Eficiencia fiscal: En la mayoría de los países, solo pagas impuestos cuando vendes. Al no vender en décadas, difieres el pago de impuestos, lo que aumenta tu rentabilidad final.

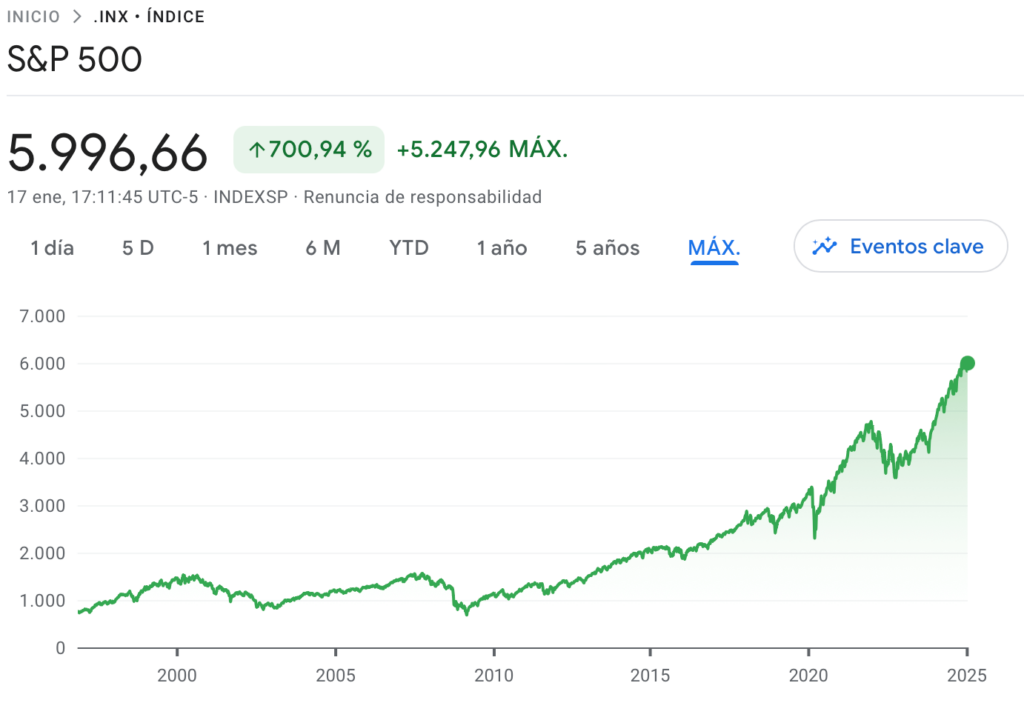

- Historial probado: Históricamente, el índice S&P 500 ha ofrecido una rentabilidad media cercana al 10% anual en periodos de 20 años o más.

Cómo seleccionar activos para Comprar y Mantener

No todo activo es apto para esta estrategia. Si compras una empresa mediocre y la mantienes, podrías terminar con pérdidas permanentes. Para aportar valor a tu cartera, busca:

Fondos Indexados y ETFs

Es la forma más inteligente para el 95% de los inversores. Al comprar un ETF que replica el S&P 500 o el MSCI World, estás invirtiendo en las mejores empresas del mundo. Si una empresa quiebra, es sustituida por otra, manteniendo tu cartera siempre saneada.

Acciones de «Blue Chips»

Si prefieres acciones individuales, busca empresas con ventajas competitivas claras (Moats). Piensa en empresas con marcas fuertes, altos costes de cambio para el cliente o economías de escala (ej. Apple, Microsoft, Coca-Cola).

Dividendos Crecientes

Muchos inversores de largo plazo optan por los «Dividend Aristocrats», empresas que han aumentado su dividendo durante más de 25 años consecutivos. Esto proporciona un flujo de caja constante que puede ser reinvertido.

Los riesgos y cómo mitigarlos

Ninguna inversión está exenta de riesgos. En el Buy and Hold, el principal enemigo no es el mercado, sino el propio inversor.

- La volatilidad: Ver tu cartera caer un 20% en un mercado bajista es difícil. La solución es la diversificación. No pongas todos tus huevos en la misma cesta.

- La complacencia: Mantener no significa olvidar. Es necesario revisar una vez al año si la tesis inicial de inversión sigue siendo válida. Si los fundamentos de una empresa cambian radicalmente (ej. riesgo de quiebra), la estrategia debe ajustarse.

La importancia del Dollar Cost Averaging (DCA)

Para potenciar la estrategia de Comprar y Mantener, se recomienda usar el DCA. Consiste en invertir una cantidad fija de dinero cada mes, independientemente de si el precio está alto o bajo.

- Cuando los precios bajan, compras más participaciones.

- Cuando los precios suben, compras menos.

- Resultado: Obtienes un precio medio de compra optimizado.

Análisis Comparativo: Buy and Hold vs. Market Timing

Una de las preguntas más frecuentes es: ¿No sería mejor vender cuando el mercado está alto y comprar cuando baja? Aunque suena lógico, la evidencia científica demuestra lo contrario.

Un estudio de J.P. Morgan Asset Management reveló datos demoledores: si un inversor se hubiera perdido los 10 mejores días de la bolsa en un periodo de 20 años, su rentabilidad final habría sido aproximadamente la mitad que la de aquel que simplemente se mantuvo invertido.

El problema del Market Timing es que requiere acertar dos veces: cuándo salir y cuándo volver a entrar. El inversor de largo plazo acepta la volatilidad como el «peaje» que hay que pagar por obtener rentabilidades superiores a la inflación. Al intentar evitar las caídas, la mayoría de los inversores terminan perdiéndose las recuperaciones más explosivas, que suelen ocurrir justo después de los peores días del mercado.

La Psicología del Inversor: El factor «Behavioral Finance»

El éxito en la estrategia Buy and Hold es un 10% matemáticas y un 90% temperamento. La economía conductual ha identificado varios sesgos que pueden arruinar tu plan:

- Sesgo de Recencia: La tendencia a creer que lo que ha pasado recientemente (una caída del mercado) seguirá pasando indefinidamente.

- Aversión a la pérdida: El dolor de perder 1.000€ es el doble de intenso que la alegría de ganar 1.000€. Esto empuja a muchos a vender en el peor momento.

- Efecto Manada: Invertir en lo que todos compran cuando ya está caro, y huir cuando todos venden.

Para combatir esto, el inversor profesional utiliza un IPS (Investment Policy Statement). Es un documento escrito por ti mismo donde defines tus reglas: «No venderé a menos que mi tesis de inversión cambie, independientemente de si el mercado cae un 30%». Tener este «contrato» contigo mismo es lo que diferencia a un inversor de éxito de un especulador emocional.

Aplicación Práctica: ¿Cómo construir tu cartera Buy and Hold hoy?

Si quieres pasar a la acción, la estructura más recomendada por expertos para una cartera de largo plazo es el Modelo de Cartera Global:

- Núcleo (70-80%): Fondos indexados al mundo (MSCI World) o al S&P 500. Aquí es donde reside el crecimiento constante.

- Satélites (10-20%): Acciones individuales de alta calidad o sectores con futuro (Tecnología, Salud, Energías Renovables).

- Reserva de Valor (5-10%): Renta fija o efectivo (monetarios) para rebalancear la cartera cuando el mercado ofrezca oportunidades de compra baratas.

El Rebalanceo: El único momento para «vender»

Mantener no significa ser estático. Si tu plan era tener un 80% en acciones y un 20% en bonos, y tras un año de subidas las acciones ahora representan el 90%, debes vender ese 10% sobrante para comprar bonos. Esto te obliga, de forma automática y matemática, a vender caro y comprar barato, manteniendo tu nivel de riesgo bajo control.